栏目分类实盘配资查询机构 怪事! 连续三年“只开花不结果”, 桃李面包究竟怎么了?

你的位置:股票配资网平台_实盘配资开户_实盘配资门户网 > 实盘配资门户网 >实盘配资查询机构 怪事! 连续三年“只开花不结果”, 桃李面包究竟怎么了?

发布日期:2024-11-21 18:59 点击次数:96连续三年营收增长净利下滑实盘配资查询机构,就如同”只开花不结果”。

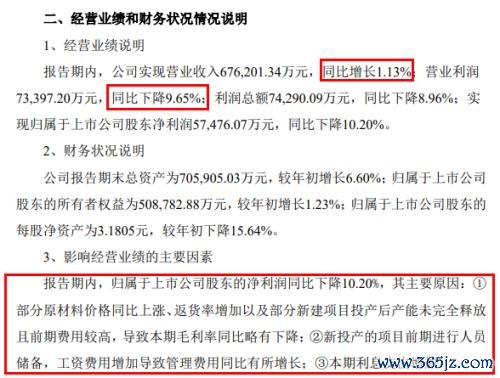

2月1日,“面包第一股”桃李面包(603866.SH)发布了2023年度业绩快报。

公告显示,桃李面包2023年营业总收入68亿元,同比微增1%左右;归母净利润不到6亿元,同比下降10%以上。

这样的业绩表现,也反映在桃李面包的股价上。在2023年度业绩快报发布前一日,桃李面包股价创下近8年新低,尚不足2023年3月高点的一半。

对此,不少投资者对桃李面包的经营状态和股市表现颇为失望。

值得注意的是,这已经是桃李面包连续第三年增收不增利。问题到底出在哪里呢?

业绩承压

桃李面包的前身是沈阳市桃李食品有限公司,成立于1997年,2015年上市。目前,桃李面包的主营产品有面包、月饼和粽子三大类,其中面包种类最为丰富。

桃李面包的创始人吴志刚60岁退休后开始创业,80岁高龄将桃李面包成功带到上交所上市,成为A股年龄最大的董事长。

现任董事长为吴志刚之子吴学亮,于2019年正式接手桃李面包。但是,最近几年桃李面包的日子却不太好过。

2023年并不是桃李面包增收不增利的第一年,2019年起,营收端和利润端承压成为桃李面包绕不开的话题。

财报数据显示,近三年,桃李面包的营业收入增速平均值约为6%。

与此同时,公司的归母净利润已经连续三年同比下滑,除了2023年下降10%,2021年和2022年分别下滑近14%和16%。

在净利润逐年减少的同时,公司的毛利率也在逐年下跌。

桃李面包凭借短保面包业务一跃成为行业佼佼者。然而,近年来这项业务却逐渐暴露出问题,成为公司发展的负担。

据2022年财报数据显示,面包及糕点产品的毛利率为24%,粽子为37%,其他产品为36%左右。但由于面包及糕点产品在公司业务中占比过大,导致整体毛利率不到24%,同比下滑2.3个百分点。

进入2023年,桃李面包面临的挑战愈发严峻。

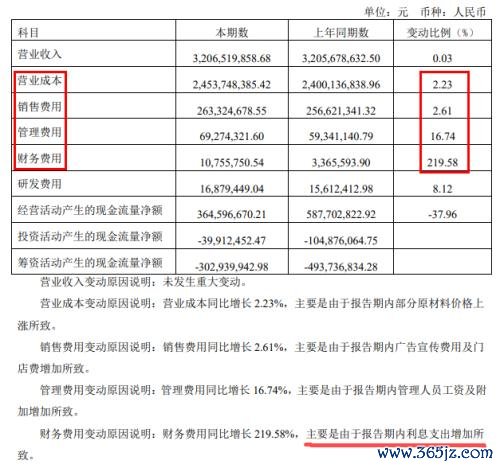

受部分原材料价格上涨的影响,2023年上半年营业成本上涨超过2%。

更为不利的是,上半年桃李面包的三费(销售费用、管理费用、财务费用)也呈现上升趋势。

具体来看,销售费用上涨2.6%至2.6亿元,管理费用上涨16.7%至0.7亿元。

值得注意的是,财务费用同比飙升2.2倍,达到近1100万元。公司方面解释称,财务费用上涨主要源于报告期内利息支出增加。这一现象无疑给桃李面包的盈利能力带来更大压力。

面对这样的困境,桃李面包如何在市场中调整战略,扭转局面,成为未来发展的重要课题。

“南下”受阻

2015年,也就是在A股上市的当年,在东北创业起家的桃李面包为了实现“桃李满天下”的宏伟目标,决定开启南下扩张战略。

在这一战略指导下,桃李面包逐步在南方市场建立了中央工厂,并积极开拓商超渠道,以满足南方消费者的需求。

然而,南下之路并非一帆风顺,它也成为桃李面包利润下滑的重要原因之一。

作为一个北方品牌,桃李面包在开拓南方市场时,面临着投入与产出难成比例的困境。由于面包等短保产品对从工厂到物流配送的要求较高,导致其在南方市场的运营成本上升。

为了扩大南方市场,桃李面包在投资买地建生产基地方面付出了巨大努力。例如,2022年12月,佛山桃李面包花费4580万元,竞得一块6万平方米的地块,计划用作建设华南烘焙食品中心项目。

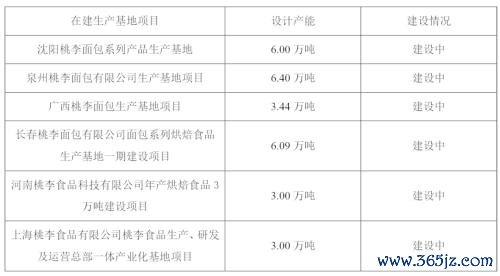

截至2023年上半年,桃李面包在南方地区还有三个在建的生产基地项目,分别为泉州、广西生产基地项目,以及上海生产、研发及运营总部一体产业化基地项目。

这些项目的推进,虽然体现了桃李面包在南方市场布局的决心,但也面临着成本的压力和挑战。

根据2023年半年报描述,桃李面包继续加大力度开拓华东、华南等新市场。在持续投入的资金压力下,华东地区和华南地区亏损近2000万。

目前,桃李面包的盈利主要依赖东北地区,2023年上半年,来自东北地区的营业利润达到了4.54亿元。

不仅是利润,桃李面包整体的产能利用率也受到华东、华南地区拖累。

2022年,桃李面包全国各地区平均产能利用率约为81%,其中,东北地区、华北地区生产基地的产能利用率均在85%以上。

2023年上半年,公司已投入使用的生产基地整体产能利用率约为73%。其中,华南、华中和华东地区低于平均值。

桃李面包在公告中给出的原因为生产基地投产时间较短,过渡期产能利用率相对较低所致。

未来,桃李面包能否在保持东北地区优势的同时,成功开拓其他市场,提高整体产能利用率,将直接影响到公司的发展前景。

家族控股

桃李面包是一家典型的家族企业,吴志刚及其一致行动人,包括妻子盛雅莉和三个儿子吴学群、吴学亮、吴学东,合计持有公司9亿多股。

家族成员共同构成了公司实际控制人,截至2023年9月30日,他们的持股比例合计接近57%,在公司拥有绝对话语权。

在2018年至2022年期间,桃李面包合计分红29亿元。按持股比例计算,超过16亿元进入了吴学群、吴学亮等实际控制人的口袋。

但同时,部分实际控制人的部分股份仍处于质押状态。

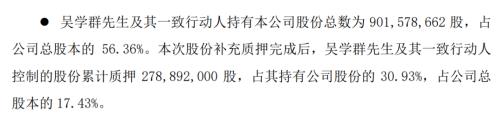

根据桃李面包2024年2月1日发布的最新补充质押公告,此次股份补充质押完成后,吴学群及其一致行动人控制的股份累计质押比例占其所持有公司股份超过30%,占公司总股本约17%,质押比例较高。

此外,根据桃李面包8月23日的公告,吴志刚、盛雅莉累计被冻结股份数量分别为3300万股、1736万多股,占各自持股比例分别为22%、13%,冻结到期日为2026年8月。

作为一家食品企业,食品安全自然是其经营发展的重中之重。然而,桃李面包近些年在食品安全方面的问题引起消费者关注。

在黑猫投诉APP上搜索“桃李面包”,投诉量高达421条。

投诉内容集中在面包内出现异物、面包变质、买到过期面包等。

还有2023年开年“飞刀”事件,也曾引起媒体广泛关注。

根据天眼查显示的信息,桃李面包不仅存在自身风险,而且周边风险也高达700余条。

当然实盘配资查询机构,桃李面包也有自身优势,比如这些年铺开的中央工厂和物流体系。短保烘焙市场潜力巨大,桃李面包目前为该市场的领跑者。